Kaufpreis der Immobilie: 167.250,00 €

Immobilienrechner

Warum Immobilien?

Die reichsten Menschen dieser Welt besitzen Immobilien bzw. haben Ihr Vermögen mit Immobilien erwirtschaftet. Viele Menschen denken, dass Immobilien nur etwas für gut betuchte Investoren sind. Wir sind der Meinung, dass gute Wohnimmobilien ein Grundbedürfnis des Menschen sind und etwas für clevere Investoren sind. Wohnimmobilien sind eine sichere und gewinnbringende Vermögensanlage mit einem beachtlichen steuerfreien Gewinnpotential oder einer attraktiven monatlichen Mietrendite.

Die Immobilie ist eine besonders effektive Anlage, bei der man mit fremden Geld von einer Bank ein eigenes Vermögen aufbaut, welches Dritte (d.h. Mieter) abbezahlen. Die Immobilie bietet durch die Mieteinnahmen eine "lebenslange Rentenzahlung" mit echtem Steigerungspotential und kann nach einer Haltefrist von 10 Jahren zusätzlich steuerfrei verkauft werden.

So könnte sich Ihre Investition entwickeln

2,5-Raum Eigentumswohnung Teichwitz, Dorfstraße 4B (WE 18) mit 79 qm

| Jahre | 1 | 33 | |

|---|---|---|---|

| Kaufpreis inkl. Nebenkosten | 178.957,50 € | ||

| Aufwand inkl. Steuern | 2.134,48 € | 17.264,29 € | 14.929,95 € |

| + Eigenkapital | 11.708,00 € | 11.708,00 € | 11.708,00 € |

| Gesamtaufwand | 13.842,48 € | 28.972,29 € | 26.637,95 € |

| Immobilienwert | 171.431,25 € | 214.094,14 € | 377.792,81 € |

| - Restdarlehen | - 164.718,68 € | - 136.814,57 € | - 0,00 € |

| Aufgebautes Vermögen | 77.279,57 € | 377.792,81 € | |

| - Gesamtaufwand | - 13.842,48 € | - 28.972,29 € | - 26.637,95 € |

| Gewinn (steuerfrei) | 48.307,28 € | 351.154,86 € | |

| Vermögenssteigerung (1) | 166,7% | 1.318,3% | |

| Rendite p.a. (2) | 15,2% | 17,3% | |

| Bei Immobilien holt man sich das Geld meistens von einer Bank, lässt es vom Mieter und vom Finanzamt größtenteils abbezahlen und erhält die Wertsteigerung nach 10 Jahren steuerfrei. So vervielfachen clevere Investoren ihr Vermögen je länger sie die Immobilie behalten. | |||

|

Nach 10 Jahren hätten Sie mit einem Eigenaufwand von 28.972,29 € (Mietsteigerungen berücksichtigt) ein Vermögen von 77.279,57 € aufgebaut.

Damit hätten Sie in 10 Jahren Ihr Vermögen steuerfrei ver-2,67-facht. Das entspricht in 10 Jahren einem steuerfreien Gewinn in Höhe von 48.307,28 €. Ihr Eigenanteil inkl. Kaufnebenkosten am aufgebauten Vermögen beträgt nur 37,49 %. |

|

Nach 33 Jahren hätten Sie mit einem Eigenaufwand von 26.637,95 € (Mietsteigerungen berücksichtigt) ein Vermögen von 377.792,81 € aufgebaut.

Damit hätten Sie in 33 Jahren Ihr Vermögen steuerfrei ver-14,18-facht. Das entspricht in 33 Jahren einem steuerfreien Gewinn in Höhe von 351.154,86 €. Ihr Eigenanteil inkl. Kaufnebenkosten am aufgebauten Vermögen beträgt nur 7,05 %. |

(1) prozentuale Steigerung Ihres Vermögens, bezogen auf den Eigenaufwand.

Immobilien sind nach 10 Jahren steuerfrei veräußerbar.

(2) Grundlage für die Berechnung der Rendite:

Um die Berechnung zu vereinfachen, entspricht der angenommene feste monatliche Sparbetrag dem durchschnittlichen monatlichen Gesamtaufwand inkl. Steuern über die gesamte bisherige Laufzeit.

10 Jahre: Einmalsparbetrag: 11.708,00 €, monatlicher Sparbetrag: 108,10 €

33 Jahre: Einmalsparbetrag: 11.708,00 €, monatlicher Sparbetrag: -129,67 €

Berechnungsparameter:

Wertentwicklung der Immobilie 2,5% p.a. / angenommener Grundstücksanteil 1,0% /

Grenzsteuersatz 30,0% / Mietzins 3,98% mit Steigerung p.a. von 2,5% /

Finanzierungszins 4,00% über gesamte Laufzeit / anfängliche Tilgung 1,50% /

Tilgungsende bei gleichbleibendem Zins nach 33 Jahren / Wertzuwachs ist nach 10 Jahren steuerfrei

Musterberechnung

| Kaufpreis der Immobilie | 138.250,00 € |

| (inkl. Instandhaltungsrücklage: 0,00 €) | |

| (inkl. Renovierungszuschuss: 0,00 €) | |

| (inkl. Stellplatz) | |

| Kaufpreis Stellplatz (1 Außenstellplatz + 2 Garagen) | 29.000,00 € |

| Kaufpreis der Einrichtung | 0,00 € |

| Gesamtkaufpreis | 167.250,00 € |

| Kaufnebenkosten (7,0%) | 11.707,50 € |

|

Diese Kaufnebenkosten verteilen sich auf einzelne Rechnungen über ca. 3 Monate für Notar, Grunderwerbssteuer, Gerichtskosten, Grundschuldbestellung und können aus Eigenmitteln oder ggfs. über eine Nebenkostenfinanzierung mitfinanziert werden. Die Mieteinnahmen von monatlich 554,50 € Brutto (Steigerungspotential noch nicht ausgeschöpft) mal 12 Monate mal 33 Jahre sind gleich 219.582,00 € (zum Vergleich: Kaufpreis 167.250,00 €). Die Mieter zahlen also die Wohnung zu einem Großteil mit ab. |

|

Monatliche Einnahmen |

|

| Kaltmiete (4,56 € pro m2 / 79,00 m2) | 360,24 € |

| Miete Stellplatz (1 Außenstellplatz + 2 Garagen) | 90,40 € |

| Mietzuschuss bis Mieterhöhung auf Sollmiete durch Verkäufer (befristet) | 103,86 € |

| Einnahmen gesamt | 554,50 € |

Monatliche Ausgaben |

|

| Bankrate 5,50% (Zins: 4,00% / Tilgung: 1,50%, Kreditsumme: 167.249,50 €) | -766,56 € |

| Verwaltungsgebühren | -27,45 € |

| weitere nichtumlagefähige Nebenkosten ca | -23,33 € |

| Instandhaltungsrücklage (0,25 € / m2 für spätere Reparaturen) | -19,75 € |

| Ausgaben gesamt | -837,09 € |

| Gesamtaufwand pro Monat (Einnahmen - Ausgaben) (1) | -282,59 € |

| Gesamtaufwand pro Monat (Einnahmen - Ausgaben und Steuern) (1) | -177,87 € |

| Ø Gesamtaufwand pro Monat (Einnahmen mit Mietanpassungen - Ausgaben und Steuern) über die Laufzeit (2) | -37,70 € |

|

Diesen monatlichen Aufwand kann man flexibel anpassen bzw. die Finanzierungs-Laufzeit verkürzen

oder verlängern, indem man z.B. mehr oder weniger Eigenkapital einsetzt bzw. die Tilgungshöhe anpasst. |

|

Mit einem durchschnittlichen monatlichen Eigenaufwand von 37,70 € über die gesamte Laufzeit bauen Sie sich folgendes Vermögen und folgende Brutto-Rente auf: |

|

| möglicher Verkaufspreis bei 2,5% Wertsteigerung p.a. nach 33 Jahren (Tilgungsende) | 377.792,81 € |

| mögliche Brutto-Monatsmieteinahmen bei 2,5% Miet-Steigerung p.a. nach 33 Jahren (Tilgungsende) | 1.221,98 € |

| mtl. Eigenanteil im 1. Jahr | mtl. Eigenanteil in Prozent im 1. Jahr | |

| 177,87 € | 21,25% | |

|---|---|---|

| Ø mtl. Eigenanteil über die Laufzeit | mtl. Eigenanteil in Prozent über die Laufzeit | So viel zahlen andere für Sie |

| 37,70 € | 7,05% | 92,95% |

Mit einem anfänglichen monatlichen Eigenanteil von nur 177,87 €, der durch steigende Mieteinnahmen im Zeitverlauf auf durchschnittlich 37,70 € sinkt,

bauen Sie sich größtenteils fremdfinanziert durch den Mieter und steuerliche Vorteile mit lediglich 26.637,95 € Eigenanteil (inkl. Kaufnebenkosten)

ein Vermögen von ca. 377.792,81 € auf. Damit ver-14,18-fachen Sie Ihren Kapitaleinsatz steuerfrei.

Zusätzlich bauen Sie sich bei einer 2,5% Mietsteigerung (Inflation) eine Immobilien-Rente bzw. passives Einkommen von ca. 1.221,98 € pro Monat auf, das weiter steigt.

Die Immobilie ist nach 33 Jahren bezahlt.

Haftungsausschluss:

Hierbei handelt es sich um eine unverbindliche Beispielrechnung ohne Berücksichtigung von kommenden

Veränderungen der Berechnungsparameter in den Folgejahren und ohne die Berücksichtigung von Steuern.

Die nichtumlagefähigen Nebenkosten (wie Instandhaltungsrücklage, Verwaltungsgebühren) sind nicht komplett und

können sich noch ändern, u.a. dadurch, weil die Eigentümerversammlung diese jährlich neu festlegt.

Rein verbindlich sind das Exposé, der Notar-, der Finanzierungs-, der Miet- und Verwaltervertrag. Die persönliche

Einkommens- und Steuersituation des Kunden sowie die Marktsituation können sich ändern.

(1) Betrachtung erstes (volles) Wirtschaftsjahr

(2) Berechnungsparameter: Wertentwicklung der Immobilie 2,5% p.a. / angenommener Grundstücksanteil 1,0% / Grenzsteuersatz 30,0% / Mietzins 3,98% mit Steigerung p.a. von 2,5% / Finanzierungszins 4,00% über gesamte Laufzeit / anfängliche Tilgung 1,50% / Tilgungsende bei gleichbleibendem Zins nach 33 Jahren / Wertzuwachs ist nach 10 Jahren steuerfrei

So könnte sich Ihre Rente entwickeln

2,5-Raum Eigentumswohnung Teichwitz, Dorfstraße 4B (WE 18) mit 79 qm

| Jahre | 1 | 10 | 34 |

|---|---|---|---|

| monatliche Einnahmen | 554,50 € | 692,49 € | 1.221,98 € |

| - monatliche Ausgaben (1) | - 732,37 € | - 800,59 € | - 342,47 € |

| monatlicher Netto-Gewinn (Rente) | -177,87 € | -108,10 € | 879,51 € |

|

Bei klassischen Fonds oder Versicherungen entstehen während der Ansparzeit ausschließlich Ausgaben. Bei Immobilien fließt dagegen von Anfang an Geld durch Mieteinnahmen zurück – und ab einem bestimmten Zeitpunkt sogar mehr, als Sie ausgeben. Die Anlage arbeitet also aktiv für Sie. |

|||

|

Mit einem durchschnittlichen monatlichen Aufwand in Höhe von 37,70 €

erhalten Sie so nach 34 Jahren eine monatliche Immobilien-Rente in Höhe von 879,51 €. Zusatzlich haben Sie sich ein Immobilienvermögen von 377.792,81 € aufgebaut, welches Sie jederzeit steuerfrei verkaufen können. |

(1) Ausgaben: Die monatlichen Ausgaben ergeben sich aus Zins, Tilgung, Verwaltung und Instandhaltungsrücklage – abzüglich Ihrer steuerlichen Vorteile (z. B. Zins- und Abschreibungsabzug).

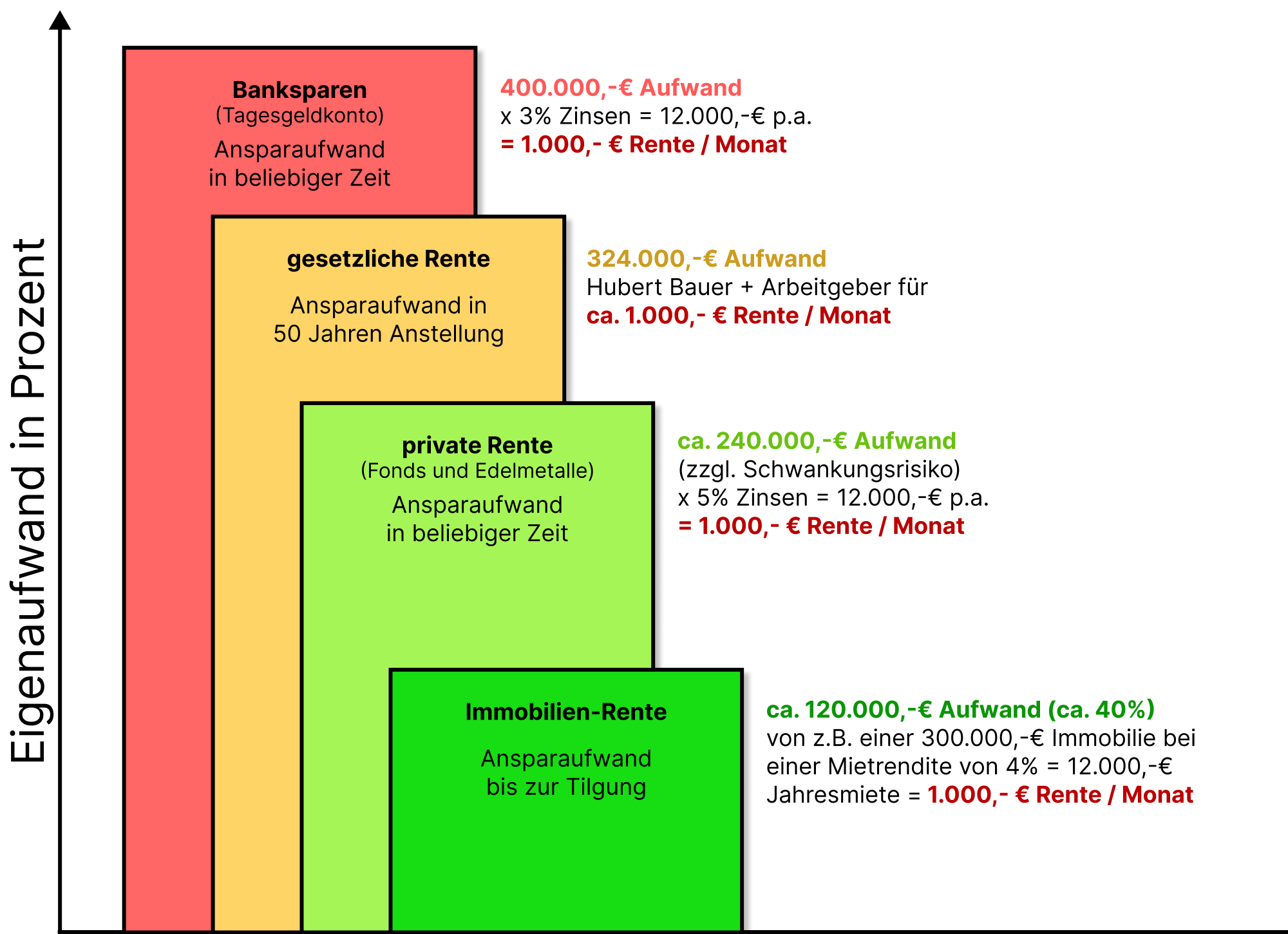

Aufwand je Anlageklasse für

1.000 EUR monatliche Rente

Anmerkung: Die gesetzliche Rente ist nicht vererbbar, wie z.B. ein Fonds, Edelmetalle oder Immobilien

Merke:

Die Steuerfreiheit nach 10 Jahren und

die Wertsteigerung durch die Inflation machen die Rendite-Immobilie zu

einem der attraktivsten Altersvorsorgungprodukte mit steigendem Mietpotential als "Rente".

Entscheiden Sie selbst, wieviel Sie investieren möchten für eine monatliche "Rente" von ca. 1000,- € :

- ca. 90.000 € in Immobilien

- ca. 200.000 € in Fonds

- ca. 324.000 € in die gesetzliche Rentenversicherung oder

- ca. 400.000 € bei einer Bank